On imagine souvent les grandes fortunes comme des joueurs de poker financier : des paris osés, du flair, quelques coups de maître et un carnet d’adresses qui ferait pâlir la moitié du CAC 40.

La réalité est… beaucoup moins romantique.

Et beaucoup plus intéressante.

Derrière la réussite patrimoniale des investisseurs les plus fortunés se cache une mécanique méthodique, presque chirurgicale : de la discipline, des arbitrages réfléchis, une maîtrise du risque, une allocation cohérente et un rapport au temps que l’investisseur lambda n’adopte presque jamais.

En clair : rien de magique. Juste des règles. Des règles qui peuvent être copiées — si l’on comprend vraiment comment ils fonctionnent.

La philosophie patrimoniale des grandes fortunes

Les grandes fortunes ne cherchent pas à “battre le marché”. Elles cherchent à ne jamais mettre en danger l’essentiel.

Ce n’est pas la performance qui les obsède, c’est la pérennité.

Elles raisonnent comme on dirige un navire transocéanique, pas comme on pilote un jet-ski.

Pas de slaloms intempestifs, pas d’impulsivité.

Elles veulent un cap clair, une route lisible, et des décisions qui résistent aussi bien aux tempêtes qu’aux excès d’optimisme.

Leur secret ?

Elles savent déjà que l’argent le plus efficace est celui qui travaille longtemps — très longtemps — et qu’un patrimoine solide se construit sur 20 ans, pas sur 20 semaines.

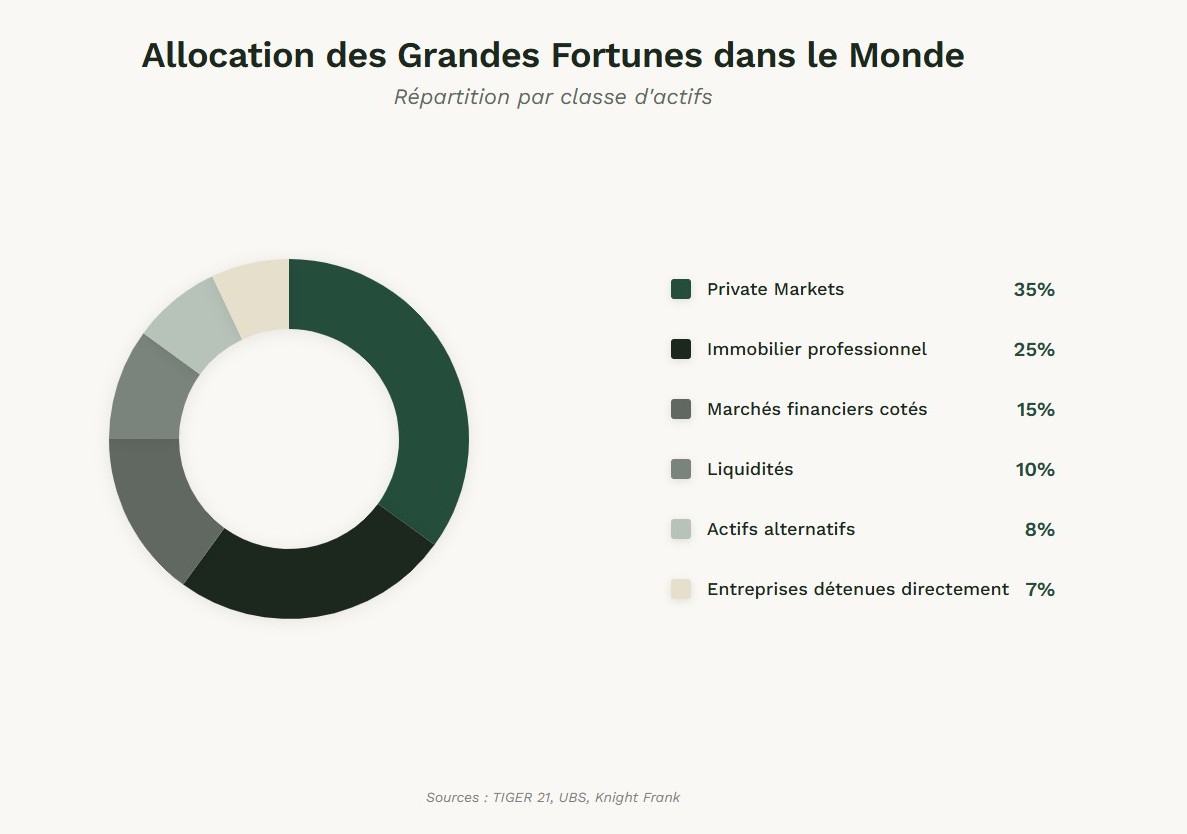

La structure cachée de leur patrimoine

Quand on observe la composition d’un patrimoine “Ultra High Net Worth”, on réalise rapidement que tout ce que l’on imagine est faux.

Le portefeuille n’est ni mystérieux ni spéculatif.

En réalité, il obéit à une logique simple : stabilité, diversification et actifs réellement créateurs de valeur.

Une grosse part est consacrée à l’immobilier professionnel : bureaux prime, logistique, santé. Pas parce que c’est glamour (ça ne l’est pas), mais parce que ça produit des revenus, ça se finance avec un effet de levier maîtrisé, et ça se pilote à long terme.

Une autre part — souvent la plus stratégique — repose sur le Private Equity : buy-out, growth, venture, infrastructures… Les grandes fortunes adorent cet actif. Pas parce qu’il sonne bien dans un dîner, mais parce qu’il surperforme historiquement les marchés cotés et qu’il leur permet d’être actionnaires de l’économie réelle.

Le reste ? Des ETF mondiaux, quelques stratégies factorielle, un peu de produits structurés pour encadrer le risque dans les périodes volatiles, et quelques actifs alternatifs, comme l’art ou les métaux précieux, pour compléter la diversification.

Ce qui frappe surtout, c’est le poids des actifs illiquides.

Contrairement au grand public, les grandes fortunes savent que l’illiquidité n’est pas un défaut… c’est un filtre. Un moyen de rester discipliné et d’accéder à des performances structurellement supérieures.

Leur vrai super-pouvoir : la gestion du risque

Contrairement à ce que certains pensent, les grandes fortunes ne prennent pas plus de risques que les autres.

Elles en prennent moins, mais mieux.

Elles ne cherchent pas un rendement “lisse”, elles cherchent un risque “compris”.

Elles diversifient par zones géographiques, par stratégies, par durées, par devises.

Elles ne paniquent pas devant la volatilité, elles l’anticipent dans leurs allocations.

Et surtout, elles ne jouent pas au market timing (sauf pour se raconter des anecdotes drôles entre elles… mais jamais pour agir réellement).

Quand les marchés tremblent, elles ne modifient pas leur allocation.

Elles modifient leur posture : observer, analyser, décider calmement.

Une réaction qui, avouons-le, manque parfois chez l’investisseur traditionnel qui découvre la Bourse lors d’un pic de volatilité un dimanche soir sur Twitter.

La fiscalité : optimisation intelligente, jamais contorsion

La fiscalité est pour elles un outil, pas une obsession.

Elles utilisent l’assurance-vie, les contrats de capitalisation, le Private Equity, les holdings, parfois le Luxembourg — toujours dans un cadre strict et parfaitement légal.

Elles cherchent à minimiser la friction fiscale, pas à l’éviter.

Et surtout, elles savent que la vraie optimisation se fait à travers la structure patrimoniale, pas en s’accrochant désespérément à une niche obscure découverte sur un forum à 1h du matin.

Ce que tout investisseur peut leur emprunter

C’est probablement la partie la plus rassurante :

tout cela est reproductible.

On peut, même avec un patrimoine beaucoup moins important :

- Se construire une allocation réelle, pas un patchwork d’idées trouvées sur YouTube

- Mettre du Private Equity dans son portefeuille

- Faire travailler l’effet de levier sur l’immobilier

- Encadrer le risque via des produits structurés

- Utiliser l’assurance-vie et les contrats de capitalisation de manière intelligente

- Investir régulièrement, sans market timing

- Se faire accompagner pour les arbitrages les plus techniques

En réalité, ce qui manque le plus à l’investisseur “classique”, ce n’est ni la performance, ni la chance, ni l’audace.

C’est la méthode.

Le point WePlan : rendre ces stratégies accessibles, sans les dénaturer

Le rôle de WePlan est précisément là :

prendre ce que les grandes fortunes ont mis des décennies à perfectionner — architecture, diversification, sélection, discipline — et le rendre accessible à tous, mais sans compromis.

C’est pour cela que nous proposons du Private Equity institutionnel sans frais d’entrée, une assurance-vie avec supervision luxembourgeoise dès 20 000 €, des clubs deals exclusifs et un accompagnement expert, humain, disponible à chaque étape.

En résumé :

reprendre les méthodes du haut de gamme, les rendre fluides, simples, modernes — sans en perdre l’ADN.

Conclusion

Les grandes fortunes ne sont pas plus courageuses.

Elles ne sont pas plus intuitives.

Elles ne sont même pas forcément plus brillantes.

Elles sont simplement plus disciplinées, plus patientes, mieux entourées et structurées.

Rien n’empêche un investisseur “classique” d’adopter ces méthodes — et c’est précisément ce que WePlan permet.